-

マッキンゼー 価値を創るM&A

マッキンゼーが分析 日本企業のM&Aの傾向とこれから

-

石原壮一郎 昭和の尻尾と夫婦関係を考える本

もはやひとごとではない物語 石原壮一郎が選ぶ夫婦関係を見直す2冊

-

まいにち「はじめに」

はじめに:『美術館に行く前3時間で学べる 一気読み西洋美術史』

-

まいにち「はじめに」

はじめに:『ジオストラテジクス マンガで読む地政学 世界の紛争・対立・協調がわかる』

-

この保険、解約してもいいですか?

競馬・宝くじと比べれば明快 生命保険は行動経済学的に不合理

-

名門校の推薦図書

フェリス阿部教諭「今なお、この本を読むことには大きな意味がある」

-

まいにち「はじめに」

はじめに:『ソフトバンク もう一つの顔 成長をけん引する課題解決のプロ集団』

-

この街に、この本屋さん

東京・吉祥寺 街々書林 旅心を刺激する魅惑の本屋さん

-

人気記事ランキング

-

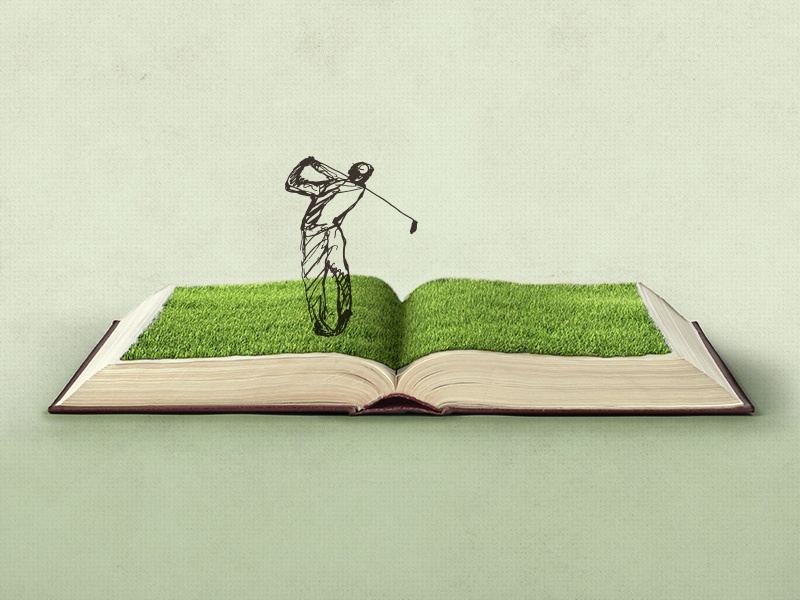

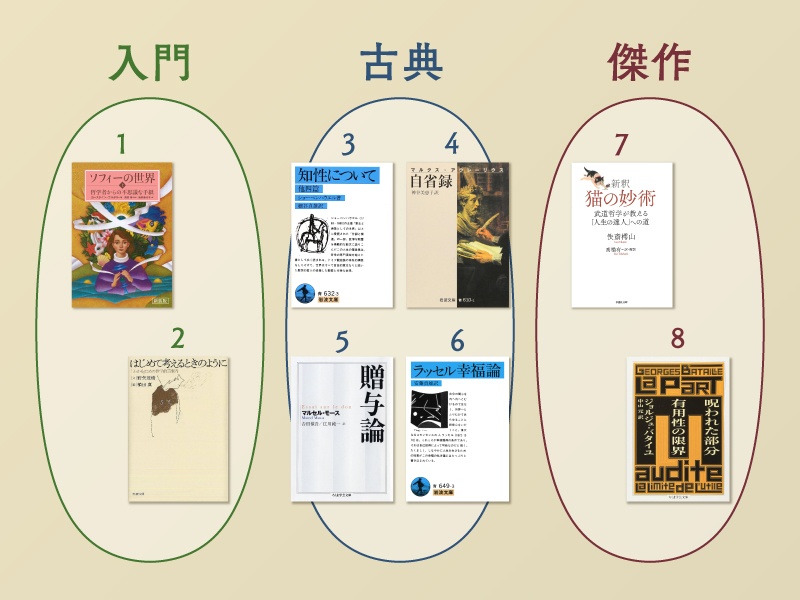

1

1一度は読むべき「哲学」の名著 カリスマが選ぶ入門・古典・傑作8冊

-

2

2ラピダスの2つの不安 日本の半導体企業が追求すべきこと

-

3

3同志社生協 大学らしい品ぞろえと「町の本屋さん」の役割を意識

-

4

4落合陽一、現代の茶道をデジタルネイチャーで読み解く

-

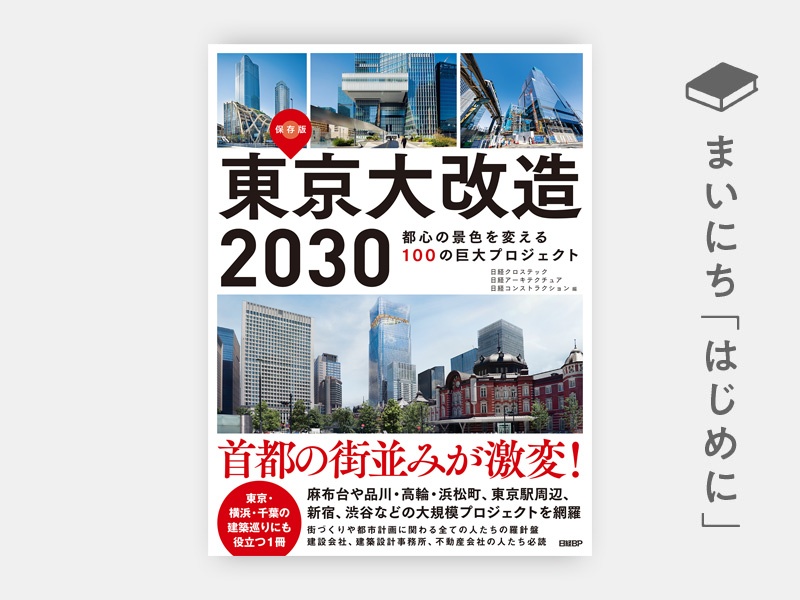

5

5はじめに:『東京大改造2030 都心の景色を変える100の巨大プロジェクト』

-

6

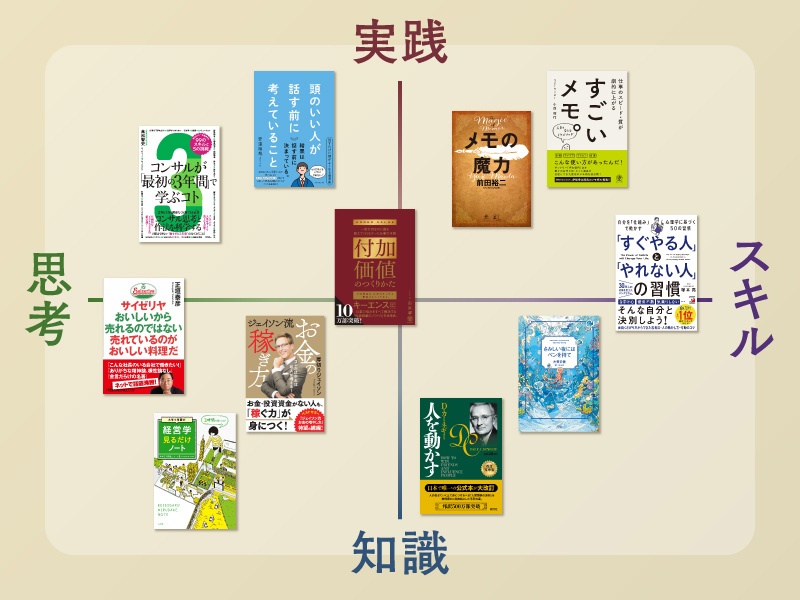

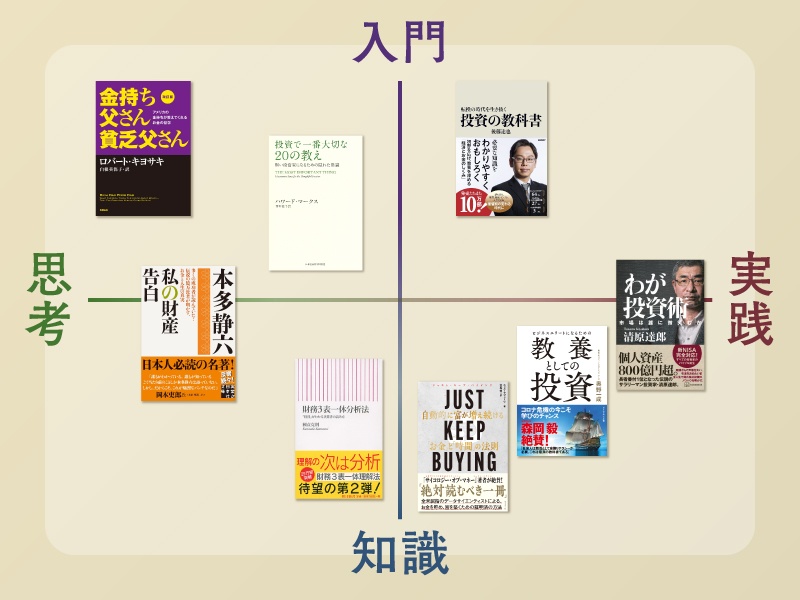

6人と差がつく「思考法」を手に入れる、おすすめ本5選

-

7

7東京・吉祥寺 街々書林 旅心を刺激する魅惑の本屋さん

-

8

8「本を贈る日」に日経BOOKプラス編集部員が、贈りたい本 2024

-

9

9フェリス阿部教諭「今なお、この本を読むことには大きな意味がある」

-

10

10もはやひとごとではない物語 石原壮一郎が選ぶ夫婦関係を見直す2冊

-

11

11話題の本 書店別・週間ランキング(2024年4月第2週)

-

12

12はじめに:『図解 木造住宅トラブルワースト20+3 「雨漏り事故」「構造事故」の事例から学ぶ原因と対策』

-

13

13はじめに:『ビジネス文書がサクサク作れる! Word×Copilot 最強の時短術』

-

14

14『水曜日は働かない』『昨夜の記憶がありません』など休みを考える3冊

-

15

15『ルワンダ中央銀行総裁日記』 援助は人のためならず

「本日」は2週間以内に公開した記事が対象

旧サイトをご利用のお客様へ

旧サイトは4月21日より、新サイト「日経BOOKプラス」に統合されました。旧サイトに掲載されておりました書籍ならびに関連情報は「日経BOOKプラス」にてご覧いただけます。

書籍をお探しの場合は、画面上の虫眼鏡アイコンから検索機能をご利用いただき、書名/著者名/ISBN/その他キーワードでお調べください。関連資料やサンプルファイル、正誤表をお探しの方は、各書籍のページ下部からダウンロードしていただけます。

今後とも「日経の本」ならびに「日経BOOKプラス」をよろしくお願いいたします。

企業経営にはSDGsやESGの視点が必須

SDGs・ESG関連書籍はこちら

https://info.nikkei.com/books/sdgs_esg/