-

『妻の実家のとうふ店を400億円企業にした元営業マンの話』から考える

「お前、もう帰れ!」東大卒の開発者が料亭で叱られた

当時の商品開発の技術担当者には、東大の農芸化学を出て博士号も持っている人もいました。みんなが「あの人はすごい、任せておけば大丈夫」って言うんだけれど、「うまい・まずい」と、その人の科学的分析の知識がどうもかみ合っていない。

-

BOOK Selection

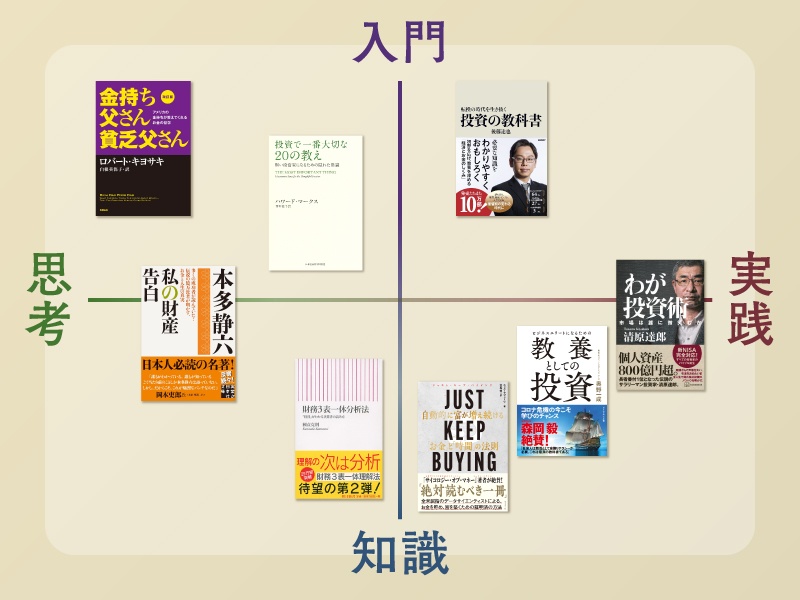

新社会人が読んでおくべきおすすめのビジネス書 記事まとめ

初めての長期休暇は、疲れた心と体を休めつつ、ビジネスパーソンとしての基礎を身に付けながら、これからのキャリアに役立つ思考力を鍛える本を読んでみませんか。日経BOOKプラスでこれまでお届けした、新社会人や20代におすすめのビジネス名著をまとめて紹介します。

-

「一冊入魂」著者が語る

『「キーエンス思考」×ChatGPT時代の付加価値仕事術』を著者田尻望が熱弁

-

まいにち「はじめに」

はじめに:『金利 「時間の価格」の物語』

-

書店別 本の売れ行きランキング

話題の本 書店別・週間ランキング(2024年4月第3週)

-

マッキンゼー 価値を創るM&A

マッキンゼーが分析 日本企業のM&Aの傾向とこれから

-

まいにち「はじめに」

はじめに:『図解 木造住宅トラブルワースト20+3 「雨漏り事故」「構造事故」の事例から学ぶ原因と対策』

-

田内学が薦める「お金の意味」を考えるための本

田内学「お金自体には価値がない」 この問いはなぜ生まれたのか

-

この街に、この本屋さん

東京・吉祥寺 街々書林 旅心を刺激する魅惑の本屋さん

-

BOOK Selection

新社会人が読んでおくべきおすすめのビジネス書 記事まとめ

-

人気記事ランキング

-

1

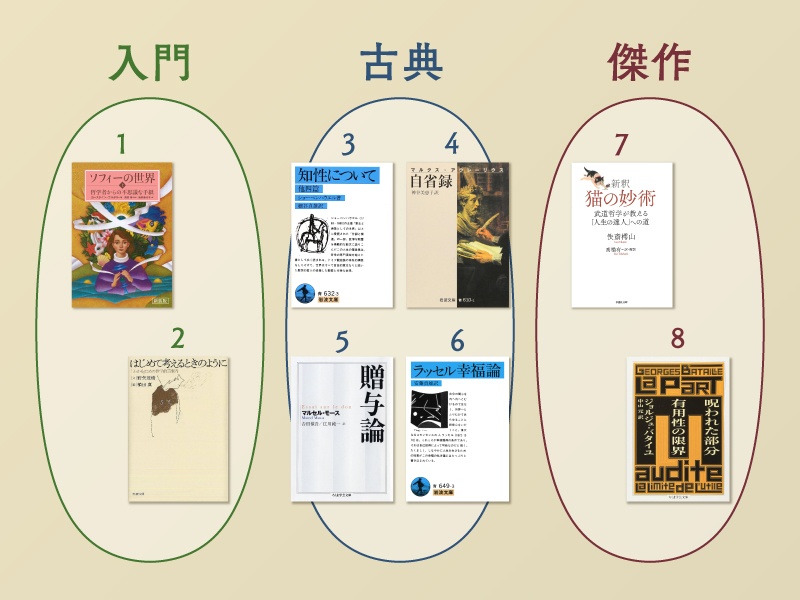

1一度は読むべき「哲学」の名著 カリスマが選ぶ入門・古典・傑作8冊

-

2

2落合陽一、現代の茶道をデジタルネイチャーで読み解く

-

3

3東京・吉祥寺 街々書林 旅心を刺激する魅惑の本屋さん

-

4

4ラピダスの2つの不安 日本の半導体企業が追求すべきこと

-

5

5同志社生協 大学らしい品ぞろえと「町の本屋さん」の役割を意識

-

6

6はじめに:『東京大改造2030 都心の景色を変える100の巨大プロジェクト』

-

7

7はじめに:『図解 木造住宅トラブルワースト20+3 「雨漏り事故」「構造事故」の事例から学ぶ原因と対策』

-

8

8人と差がつく「思考法」を手に入れる、おすすめ本5選

-

9

9話題の本 書店別・週間ランキング(2024年4月第2週)

-

10

10マッキンゼーが分析 日本企業のM&Aの傾向とこれから

-

11

11はじめに:『ジオストラテジクス マンガで読む地政学 世界の紛争・対立・協調がわかる』

-

12

12はじめに:『美術館に行く前3時間で学べる 一気読み西洋美術史』

-

13

13新社会人が読んでおくべきおすすめのビジネス書 記事まとめ

-

14

14田内学「お金自体には価値がない」 この問いはなぜ生まれたのか

-

15

15『水曜日は働かない』『昨夜の記憶がありません』など休みを考える3冊

「本日」は2週間以内に公開した記事が対象

旧サイトをご利用のお客様へ

旧サイトは4月21日より、新サイト「日経BOOKプラス」に統合されました。旧サイトに掲載されておりました書籍ならびに関連情報は「日経BOOKプラス」にてご覧いただけます。

書籍をお探しの場合は、画面上の虫眼鏡アイコンから検索機能をご利用いただき、書名/著者名/ISBN/その他キーワードでお調べください。関連資料やサンプルファイル、正誤表をお探しの方は、各書籍のページ下部からダウンロードしていただけます。

今後とも「日経の本」ならびに「日経BOOKプラス」をよろしくお願いいたします。

企業経営にはSDGsやESGの視点が必須

SDGs・ESG関連書籍はこちら

https://info.nikkei.com/books/sdgs_esg/