-

BOOK Selection

後藤達也×田内学 注目の著者が激論「投資教育の是非について」

新NISA導入や株高を受け、「お金の本」が注目されるなか、特に多くの読者の支持を集めているのが、13.8万部の『転換の時代を生き抜く 投資の教科書』(後藤達也著、日経BP)と、19万部を突破した『きみのお金は誰のため』(田内学著、東洋経済新報社)だ。今回、著者の後藤達也さん、田内学さんの対談を企画。投資、経済、金融教育など、「お金のこと」について幅広く語り合ってもらった。

-

こんなときに読みたい、おすすめの本5選

人と差がつく「思考法」を手に入れる、おすすめ本5選

ちょっと考え方を変えるだけで目の前の事象が違って見える、アイデアが生まれる、仕事の生産性が上がりクリエーティブになる、人間関係がうまくいく…。仕事も人生もうまくいく「思考法」が身につく5冊を選びました。新入社員からベテランまで、どんなビジネスパーソンにも役立つノウハウが詰まっています。

-

滝田洋一の「古典に学ぶ現代世界」

『ルワンダ中央銀行総裁日記』 援助は人のためならず

-

BOOK Selection

鍵を握るのはJASM 日の丸半導体の復権をかけたTSMCの誘致

-

まいにち「はじめに」

はじめに:『チャイナ・イノベーションは死なない』

-

昭和人間のトリセツ~厄介な自分や周囲との付き合い方

なぜ昭和人間は「若者批判」という甘い誘惑に負けるのか

-

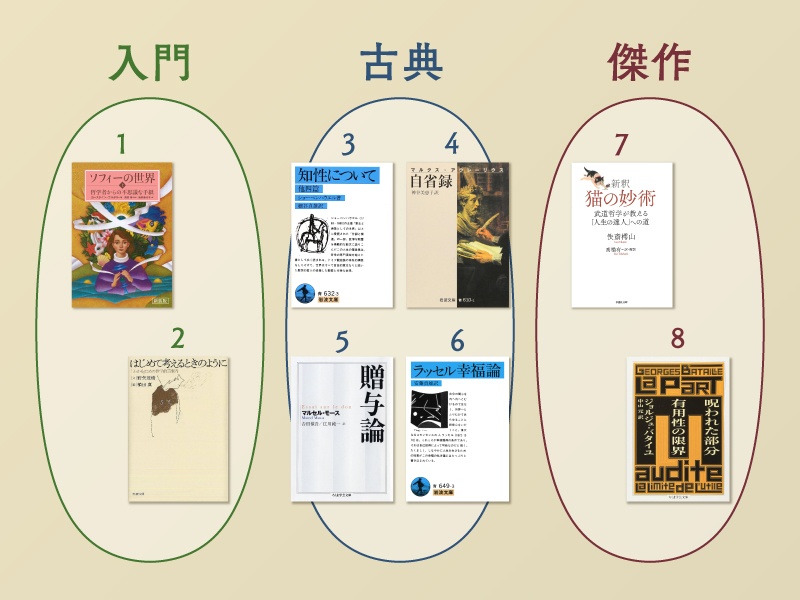

本のカリスマ・土井英司が選び抜いた「ビジネス書」

一度は読むべき「哲学」の名著 カリスマが選ぶ入門・古典・傑作8冊

-

ATTENTION SPAN(アテンション・スパン) デジタル時代の「集中力」の科学

集中ピークは午前11時と午後3時 幸せになる1日の過ごし方

-

まいにち「はじめに」

はじめに:『15の街道からよむ日本史』

-

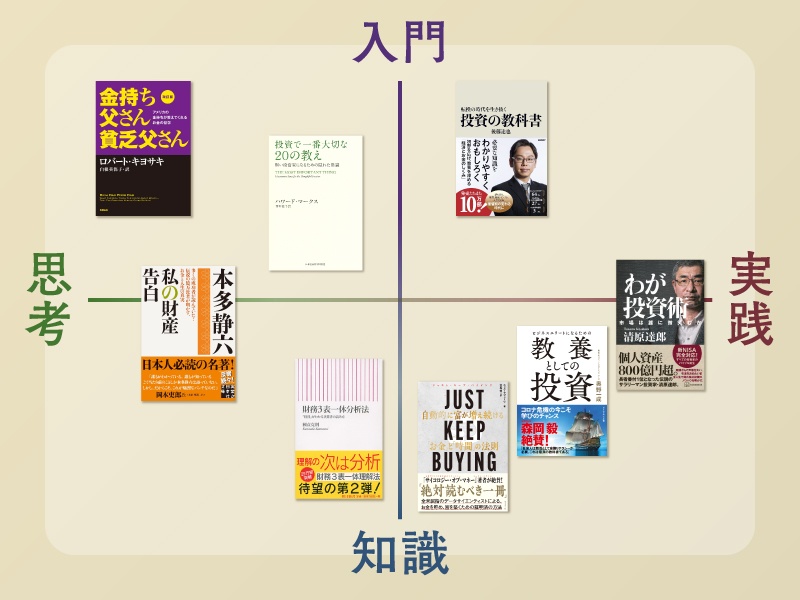

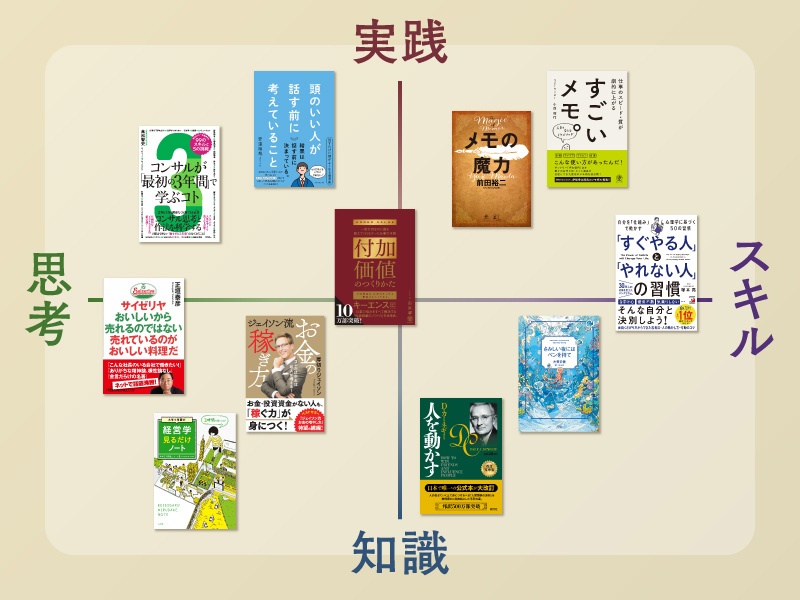

こんなときに読みたい、おすすめの本5選

人と差がつく「思考法」を手に入れる、おすすめ本5選

-

人気記事ランキング

-

1

1家族でも「言ってはいけないフレーズ」がある 夫婦関係を考える3冊

-

2

2一度は読むべき「哲学」の名著 カリスマが選ぶ入門・古典・傑作8冊

-

3

3伊藤穰一「茶道の本質を理解し、新しいことに挑戦したい」

-

4

4話題の本 書店別・週間ランキング(2024年3月第5週~4月第1週)

-

5

5アメリカ映画の「デストピア」作品が的中させた不気味な未来

-

6

6なぜ昭和人間は「若者批判」という甘い誘惑に負けるのか

-

7

7「舞の海戦略」で日本企業が世界をリードする

-

8

8あとがき:『一級建築士矩子と考える危ないデザイン』

-

9

9集中力を高める デジタル機器に触れる前に必要な2つのこと

-

10

10集中ピークは午前11時と午後3時 幸せになる1日の過ごし方

-

11

11保険会社の取り分は競馬の胴元より多く、宝くじを上回るときも

-

12

12新NISAで気づく保険の暴利 投資信託と比較すべき「ある数字」

-

13

13はじめに:池上彰『私たちはなぜ、学び続けるのか』

-

14

14怒号と涙の「燃える集団」の会議……と思ったら意外に静か

-

15

15マクロ経済学「経済成長理論」を分かりやすく学べる本

「本日」は2週間以内に公開した記事が対象

旧サイトをご利用のお客様へ

旧サイトは4月21日より、新サイト「日経BOOKプラス」に統合されました。旧サイトに掲載されておりました書籍ならびに関連情報は「日経BOOKプラス」にてご覧いただけます。

書籍をお探しの場合は、画面上の虫眼鏡アイコンから検索機能をご利用いただき、書名/著者名/ISBN/その他キーワードでお調べください。関連資料やサンプルファイル、正誤表をお探しの方は、各書籍のページ下部からダウンロードしていただけます。

今後とも「日経の本」ならびに「日経BOOKプラス」をよろしくお願いいたします。

企業経営にはSDGsやESGの視点が必須

SDGs・ESG関連書籍はこちら

https://info.nikkei.com/books/sdgs_esg/